W Parkiecie ukazał się felieton dr Michała Grabowskiego dotyczący funkcjonowania tzw. IBAN wirutalnego.

http://www.parkiet.com/Felietony/302169999-IBAN-wirtualny–czy-jest-sie-czego-obawiac.html

W celu uzyskania IBAN-u organy nadzorcze oczekują posiadania przez dany podmiot siedziby bądź oddziału w danym państwie członkowskim.

Temat tak zwanego IBAN-u wirtualnego pojawił się w ostatnim czasie głównie za sprawą utraty możliwości świadczenia takiej usługi klientom przez firmę Revolut. Ma to być efekt spodziewanego zakończenia współpracy w tym zakresie z Danske Bank Polska. Z informacji prasowej wynika, że firma ta będzie oferowała klientom z Polski możliwość używania IBAN-u litewskiego, który należy do firmy Revolut Bank UAB. Ma to być o tyle niekorzystne, że przychodzące na taki rachunek opatrzony IBAN-em litewskim przelewy wykonywane w Polsce mogą być traktowane jako przelewy międzynarodowe i obciążane przez polskich dostawców usług płatniczych opłatą.

Czym jest IBAN wirtualny i z czym wiąże się korzystanie z takiej usługi?

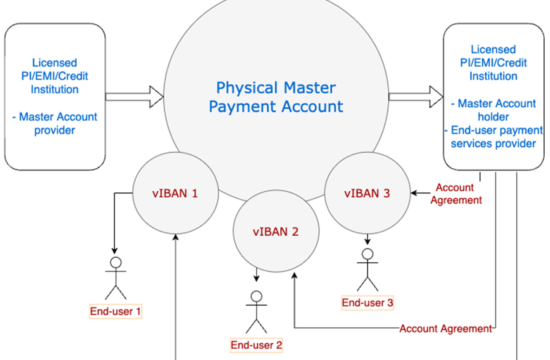

IBAN jest tzw. międzynarodowym numerem rachunku bankowego. Jest on nadawany zarówno bankom, jak i niebankowym dostawcom usług płatniczych (uprawnionych do prowadzenia dla klientów rachunków płatniczych) przez odpowiedni organ państwa członkowskiego, którym mogą być banki centralne, zrzeszenia banków czy też izby rozliczeniowe. Z dostawców niebankowych do prowadzenia rachunków płatniczych mogą być uprawnione instytucje pieniądza elektronicznego, instytucje płatnicze i małe instytucje płatnicze. W Polsce numery IBAN (jak i krajowe numery NRB) nadaje Narodowy Bank Polski. IBAN składa się m.in. z kodu kraju (np. PL, LT), wyróżnika banku i jego numeru rozliczeniowego (nadawanego przez NBP) oraz numeru identyfikującego rachunek bankowy klienta, który jest wyliczany i nadawany przez banki. IBAN umożliwia uczestniczenie w krajowych i międzynarodowych systemach płatności.

Krajowe numery IBAN umożliwiają uczestniczenie przez dostawców w lokalnych systemach płatności, co – jak wskazywano – może się wiązać z tańszymi bądź bezpłatnymi przelewami wykonywanymi przy użyciu tych numerów. Stąd też dostawcy są zainteresowani w oferowaniu klientom takich lokalnych numerów. W celu uzyskania IBAN-u organy nadzorcze oczekują jednak posiadania przez dany podmiot siedziby bądź oddziału w danym państwie członkowskim. Stąd też na rynku ukształtował się model, w którym dostawcy spoza danego państwa członkowskiego uzyskują lokalny IBAN w sposób „pośredni”. Sposób ten polega na otwarciu biznesowego rachunku bankowego/płatniczego u lokalnego dostawcy, który z kolei świadczy usługę generowania do takiego rachunku „towarzyszących” lokalnych numerów IBAN. Są to numery IBAN opatrzone nazwą kraju banku prowadzącego rachunek (a więc np. PL) oraz wyróżnika banku i jego numeru rozliczeniowego nadanego przez władze lokalne (np. NBP). Takie lokalne numery IBAN są przypisywane klientom. Dostawca z innego państwa członkowskiego korzystający z tego rozwiązania odnosi korzyści w postaci braku kosztów związanych z otwarciem chociażby lokalnego oddziału oraz braku konieczności uzyskiwania zezwolenia od władz lokalnych.

Korzystanie z opisywanego systemu wiąże się jednakże z innego rodzaju problemami. Ponieważ poszczególne rachunki nie są w sposób bezpośredni otwierane konsumentom – pojawia się problem objęcia środków na takich rachunkach obowiązkowym systemem gwarantowania depozytów. W przypadku uznania, że środki są objęte systemem gwarantowania depozytów państwa „przyjmującego”, obciążany jest system gwarantowania środków państwa „przyjmującego” (np. BFG), niejako z pominięciem udziału organu nadzoru (np. NBP). Mogą pojawić się też wątpliwości co do zakresu kompetencji organów nadzorczych, w przypadku Polski – KNF i NBP – oraz organów państwa pochodzenia danego dostawcy. Dodatkowo, jak pokazuje praktyka, mogą wystąpić trudności w przypadku potrzeby egzekucji z takiego rachunku bankowego, gdyż przynajmniej formalnie jest to konto techniczne otwarte na rzecz klienta biznesowego i może nie widnieć w lokalnych systemach ewidencyjnych (jak np. Ognivo). Organy egzekucyjne potrzebują zatem, po pierwsze, zidentyfikować posiadanie konkretnych środków przez klienta, a po drugie, prawidłowo sformułować wniosek egzekucyjny w celu jego wykonania przez podmiot prowadzący rachunek bądź przez podmiot, na którego rzecz formalnie rachunek jest prowadzony.